(VNF) – Những diễn biến của thị trường chứng khoán Việt Nam thời gian qua dường như mâu thuẫn với những gì được ghi nhận trong báo cáo của đơn vị thống kê. Nhưng nếu xem xét thực trạng của nền kinh tế, có thể thấy thị trường chứng khoán vẫn là hàn thử biểu đáng tin cậy.

PGS. TS Phạm Thế Anh, Trưởng Bộ môn Kinh tế vĩ mô – ĐH Kinh tế Quốc dân

Vĩ mô và chứng khoán

Thị trường chứng khoán (TTCK) từ lâu đã được so sánh là hàn thử biểu của nền kinh tế vì tốc độ phản ứng mau lẹ trước các biến động thông tin. Nhiều khi, thị trường phản ứng sớm hơn nhiều ngày, thậm chí nhiều tuần trước khi có thông tin chính thức.

Diễn biến trên TTCK phụ thuộc vào rất nhiều yếu tố, ngoài cách quản lý, giám sát của nhà chức trách, hoạt động của doanh nghiệp thì các chỉ số vĩ mô, như: GDP, lãi suất, tỷ giá, lạm phát, thâm hụt ngân sách… đóng một vai trò hết sức quan trọng.

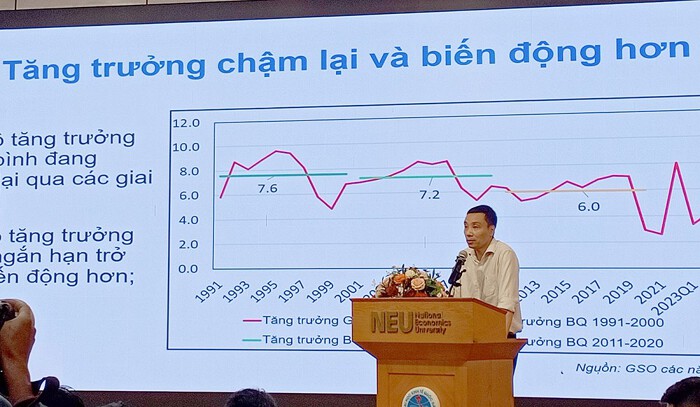

Đầu tiên là GDP. Thông thường, những đơn vị niêm yết trên sàn chứng khoán là những doanh nghiệp tốt nhất của quốc gia. Tăng trưởng của các doanh nghiệp này góp một phần lớn quyết định tới sự tăng trưởng của GDP. Vì vậy khi GDP tăng, triển vọng lợi nhuận của các doanh nghiệp cũng sẽ tốt và giá cổ phiếu cũng sẽ tăng theo.

Hai là lãi suất (huy động, cho vay). Đây là yếu tố có sức tác động rất nhanh tới nền kinh tế cũng như TTCK. Thông thường, lãi suất tăng sẽ khiến kênh gửi tiết kiệm trở nên hấp dẫn hơn kênh cổ phiếu, do đó dòng tiền vào TTCK sẽ bị ảnh hưởng theo chiều hướng tiêu cực. Mặt khác, lãi suất tăng đồng nghĩa với chi phí vốn của doanh nghiệp cũng tăng lên, làm kỳ vọng lợi nhuận giảm sút và trực tiếp làm suy yếu thị giá cổ phiếu. Điều này càng đặc biệt đúng với nền kinh tế Việt Nam, nơi cộng đồng doanh nghiệp phụ thuộc nặng nề vào vốn ngân hàng.

Ba là tỷ giá hối đoái. Nhà đầu tư nước ngoài đặc biệt nhạy cảm với tỷ giá hối đoái khi rót vốn vào Việt Nam, bởi nếu Việt Nam Đồng (VND) mất giá, họ thường sẽ chịu thiệt hại. Với doanh nghiệp trong nước, tác động của tỷ giá tương đối hỗn hợp. Doanh nghiệp định hướng xuất khẩu sẽ được lợi khi VND mất giá vì hàng hóa xuất đi rẻ hơn tính theo ngoại tệ, cạnh tranh tốt hơn và kích thích nhu cầu tiêu dùng của người nước ngoài. Ngược lại, những doanh nghiệp lệ thuộc vào nguyên vật liệu đầu vào nhập khẩu thì sẽ chịu thiệt do hàng hóa nhập trở nên đắt đỏ hơn.

Những năm gần đây, Việt Nam có thặng dư cán cân thanh toán, thậm chí thặng dư cán cân thương mại, do nhận đầu tư ròng, kiều hối ròng, dẫn đến VND lên giá so với đôla-Mỹ (USD). Tuy nhiên, hiện nay USD lại đang lên giá rất nhanh do Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất. Điều này khiến các doanh nghiệp chuyên nhập hàng hay có vay nợ bằng USD thiệt hại, kết quả là giá cổ phiếu cũng giảm theo.

Yếu tố thứ tư là lạm phát. Lạm phát là một con dao hai lưỡi. Khi lạm phát ở mức vừa phải, nó có tác động kích thích hoạt động kinh tế, song khi vượt quá kiểm soát thì rất nguy hiểm vì tạo ra làn sóng tăng giá ồ ạt trong khi thu nhập người dân không tăng theo kịp khiến sức mua bị giảm sút. Mặt khác, để chống lạm phát, ngân hàng trung ương phải tăng lãi suất, khiến chi phí vốn của doanh nghiệp dâng cao, ảnh hưởng tiêu cực tới kết quả sản xuất kinh doanh. Đồng thời, việc thắt chặt tiền tệ cũng khiến dòng tiền vào TTCK bị sụt giảm làm yếu thanh khoản thị trường.

Yếu tố thứ năm là thâm hụt ngân sách. Khi thâm hụt quá nặng nề, Chính phủ sẽ có xu hướng đi vay hoặc tăng thuế để tài trợ cho các khoản chi tiêu và đầu tư. Việc đi vay có thể làm tăng áp lực lạm phát, tăng mặt bằng lãi suất trong nước. Việc tăng thuế có thể làm xói mòn sức mua của người dân. Cả hai đều là những tác động rất xấu với nền kinh tế, tạo ra các rủi ro, gây bất ổn vĩ mô. Đến lượt mình, các tác động này sẽ chuyển thẳng tới hoạt động của cộng đồng doanh nghiệp và khiến TTCK chịu ảnh hưởng nặng nề.

TTCK nửa đầu năm 2022 nghịch hành với báo cáo thống kê

Báo cáo tình hình kinh tế xã hội nửa đầu năm 2022 đã được Tổng cục Thống kê (GSO) công bố gần đây với nhiều chỉ số tốt đẹp: GDP quý II tăng cao nhất trong 11 năm qua, lạm phát khá thấp (6 tháng bình quân chỉ 2,44%), tỷ giá tương đối ổn định so với các nước khác trong khu vực, ngân sách thặng dư…

Tuy nhiên, ngược với “vũ điệu” đẹp mắt của các chỉ số vĩ mô, TTCK lại diễn biến theo chiều hướng tồi tệ. Từ đầu năm đến nay, thị trường giảm hơn 20%. Điều này đã đặt ra hoài nghi lớn: liệu TTCK có còn là hàn thử biểu của nền kinh tế tại Việt Nam?

Câu trả lời là vẫn, bởi các chỉ số vĩ mô trong báo cáo của cơ quan thống kê đang ở mức lạc quan thái quá, nếu không muốn nói là được “thổi phồng” đối với các mặt tích cực mà không phản ánh chính xác thực tại. Thực tại không hề đẹp như báo cáo. Chúng ta thấy có một số rủi ro như sau.

Thứ nhất, giá cả nguyên – nhiên – vật liệu tăng phi mã suốt 1 năm qua, trong khi phản ứng chính sách khá chậm trễ. Đơn cử như giá xăng dầu, ngoài việc giảm thuế bảo vệ môi trường, chúng ta chưa thấy động thái quyết liệt, nhanh chóng của nhà chức trách để ổn định giá của mặt hàng quan trọng bậc nhất đối với hoạt động sản xuất kinh doanh cũng như đang là một trong những động lực lớn nhất của lạm phát.

Khi phản ứng chính sách chậm trễ thì sẽ không ngăn chặn được hiệu ứng “domino” của việc tăng giá. Ở Việt Nam, chúng ta thấy không có chuyện đơn vị kinh doanh tăng giá hàng hóa nhỏ giọt kiểu 1% – 2%. Bước giá tăng luôn là 5% – 10%, mà đã tăng thì gần như không giảm. Điều này rất nguy hiểm đối với nền kinh tế, bởi nó tạo ra sức ép lớn lên lạm phát cũng như làm suy yếu sức mua của người dân.

TTCK đã phản ứng rất mạnh với những rủi ro này và đó là nguyên nhân khiến thị trường giảm hơn 20% trong 6 tháng qua. Ngoài ra, nếu chúng ta nhìn kỹ vào con số GDP 6 tháng đầu năm mới được công bố, có thể nhìn thấy một số điều bất thường.

Một là, so với quý I/2022, GDP quý II/2022 theo giá cố định tăng 7,3%, còn GDP theo giá hiện hành tăng chỉ 7,2%. Điều này có nghĩa là nhìn chung giá cả trong quý II giảm so với quý I, trong khi thực tế giá cả quý II tăng rất mạnh.

Những ngành có tăng trưởng theo giá cố định khá cao nhưng giá cả lại giảm mạnh gồm thủy sản, y tế và lâm nghiệp. Điện, khí đốt, khai khoáng, dịch vụ lưu trú, dịch vụ vận tải, kho bãi cũng là những ngành có giá cả giảm mạnh trong quý II, khác xa với những gì chúng ta thấy được trong thực tế. Điều này cho thấy thực tế tăng trưởng có thể không thực sự cao như các con số thống kê chính thức hàm ý.

Hai là lạm phát giá cả tiêu dùng. CPI bình quân 6 tháng đầu năm được báo cáo tăng ở mức 2,44%. Tuy nhiên, thực tế cho thấy giá cả tiêu dùng đã tăng rất mạnh. Chi phí sinh hoạt tăng cao hơn nhiều so với con số công bố. Nếu không có lạm phát thì sẽ không có sức ép tăng lãi suất. Nhưng thực tế lãi suất huy động và lãi suất cho vay đã bắt đầu tăng, bất kể Ngân hàng Nhà nước chưa có động thái điều chỉnh nào.

Ngoài 2 vấn đề nêu trên, có thêm ít nhất 2 điểm lo ngại khác. Thứ nhất là nguy cơ suy thoái kinh tế từ bên ngoài, nhất là các đối tác thương mại quan trọng hàng đầu của Việt Nam như Mỹ, EU…, đặc biệt là EU bởi khu vực này không tự chủ được nguồn năng lượng, trong khi các lệnh trừng phạt Nga vẫn duy trì hiệu lực. Tại EU, lạm phát đã lên tới gần 2 con số, một số nước lâm vào tình trạng thâm hụt ngân sách cao, có khả năng vỡ nợ.

Điểm lo ngại thứ hai đến từ yếu tố nội tại. Đó là hiệu ứng tâm lý e ngại của giới đầu tư trước việc xử lý các sai phạm về trái phiếu, thao túng giá cổ phiếu. Nếu nhà nước xử lý thiếu nhạy cảm, điều này có thể tạo ra phản ứng tiêu cực dây chuyền, nhất là với các doanh nghiệp lớn trên sàn chứng khoán.

Để nền kinh tế phát triển lành mạnh, ổn định, TTCK tăng trưởng tốt, có 4 điểm cần lưu ý như sau:

Một là việc điều hành chính sách phải lấy sự ổn định kinh tế vĩ mô làm nền tảng; cần cẩn trọng với các con số lạc quan thái quá. Sự thiếu chính xác của con số thống kê có thể tạo ra sự chậm trễ hay lệch lạc trong các quyết định điều hành kinh tế.

Hai là các gói hỗ trợ đã được lập kế hoạch, phê duyệt, thì Chính phủ cần hành động nhanh. Ví như cứu một người vừa ốm sẽ dễ hơn rất nhiều so với cứu một người sắp chết.

Ba là Chính phủ cần thúc đẩy giải ngân đầu tư công mạnh mẽ. Hiện nay, tốc độ giải ngân vẫn còn rất chậm, trong khi đây là động lực quan trọng của tăng trưởng kinh tế hậu đại dịch, cả trong ngắn hạn và dài hạn.

Bốn là cần nhanh chóng tháo gỡ các điểm nghẽn của thị trường trái phiếu và tín dụng. Phải xây dựng được nền tảng pháp lý minh bạch, tránh được rủi ro cho các bên tham gia. Trong xử lý các sai phạm kinh tế, cần khéo léo, tránh hình sự hóa các quan hệ kinh tế, tránh tạo cú sốc lớn cho thị trường, gây ra sự hoảng loạn dẫn đến tình trạng tháo chạy của nhà đầu tư.