Chính sách “chống sốc”

Đăng vào 05/12/2022

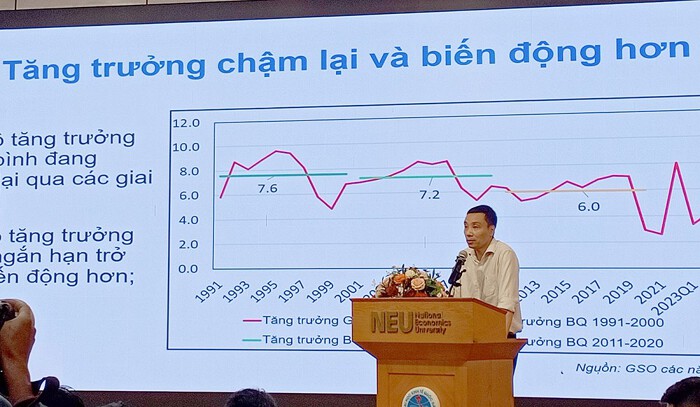

(ĐTTCO) – Trong giai đoạn 1991-2021, kinh tế Việt Nam đã có bước phát triển ấn tượng, với GDP tăng bình quân 6,57%/năm. Tốc độ tăng GDP thuộc loại cao và ổn định so với thế giới. Quy mô kinh tế năm 2021 đạt khoảng 363 tỷ USD, lọt vào top 40 nền kinh tế lớn nhất thế giới.

https://www.saigondautu.com.vn/chinh-sach-chong-soc-post99903.html

|

Tuy nhiên, tăng trưởng kinh tế của ta đang dựa vào xuất khẩu và đầu tư trực tiếp nước ngoài (FDI). Tốc độ tăng trưởng xuất khẩu đạt 18,4%/năm trong giai đoạn 2001-2021 và tỷ trọng xuất khẩu/GDP đã vượt 100%. Điều này cũng có tính 2 mặt, bên cạnh tạo ra động lực tăng trưởng, cũng là thách thức đối với kinh tế vĩ mô dễ bị tổn thương trước các tác động từ bên ngoài khi độ mở kinh tế lớn.

Đối với chính sách tiền tệ (CSTT) còn nặng về can thiệp hành chính, có thể cản trở sự bứt phá tăng trưởng. Trong khi CSTT cũng cần có sự điều chỉnh cho phù hợp với thực tế, đặc biệt tuân thủ theo quy tắc, phải minh bạch và có giải trình rõ ràng. Thực tế cho thấy, khi chính sách khó dự đoán, không minh bạch thường gây bất ngờ cho nền kinh tế, từ đó tạo ra cú sốc rất tiêu cực. Chẳng hạn theo quy tắc nhất định, việc tăng hay giảm lãi suất phải có lý do.

Đơn cử kinh tế Mỹ, ngay khi chưa điều chỉnh chính sách, thị trường hay các doanh nghiệp đã dự đoán được. Tức họ biết xu hướng lãi suất tăng và tăng bao nhiêu căn cứ vào những thông tin về nền kinh tế, lạm phát, diễn biến của thị trường tài chính, tỷ giá, tỷ lệ thất nghiệp. Do đó, các điều chỉnh của quốc gia này không gây bất ngờ, không có cú sốc tiêu cực.

Tuy nhiên, CSTT của Việt Nam gần như không giải trình. Có thể thấy cả thời gian dài không tăng lãi suất, nhưng rồi “bỗng nhiên” tăng 1 điểm %, vài tuần sau lại tăng 1 điểm %, gây cú sốc bất ngờ cho thị trường. Những chính sách bất ngờ như vậy khiến môi trường kinh tế rất rủi ro và người dân, doanh nghiệp không thể lập được kế hoạch kinh doanh dài hạn một cách ổn định.

Hiện tại, CSTT vẫn tập trung ổn định kinh tế vĩ mô, tức những chính sách giám sát sự an toàn của hệ thống. Đó có thể là giám sát tỷ lệ an toàn vốn tối thiểu, huy động/cho vay trung, dài hạn, nợ xấu… Vậy tại sao CSTT không theo đuổi chế độ tỷ giá thả nổi có quản lý, thay vì chính sách neo tỷ giá cứng nhắc như hiện nay.

Trong nhóm ASEAN-5, các quốc gia này theo đuổi chính sách tỷ giá thả nổi có quản lý, song đồng tiền của họ thời gian qua cũng chỉ mất giá tương đương với VNĐ. Trong khi đó, các nước này không vướng vào vấn đề lãi suất. Việt Nam cố tăng lãi suất để kiểm soát tỷ giá, theo đuổi chính sách neo tỷ giá, bảo vệ tỷ giá nhưng cuối cùng vẫn không bảo vệ được. Thế nhưng, lãi suất tăng lên 2 con số, trong khi các nước ASEAN-5 lãi suất chỉ 3-5%. Thực tế, không môi trường nào lãi suất cao như Việt Nam hiện nay.

Đã đến lúc chúng ta cần điều chỉnh CSTT theo hướng loại bỏ các can thiệp hành chính đang tạo ra rất nhiều hệ lụy đối với nền kinh tế, như chỉ tiêu trần tín dụng đang áp dụng hiện nay. Mục tiêu cao nhất của kiểm soát lạm phát là kiểm soát được cung tiền, không phải kiểm soát tín dụng. Bởi tín dụng là hoạt động phải tuân theo quy tắc thị trường, miễn là các ngân hàng tuân thủ các chỉ tiêu an toàn hệ thống, sẽ được phép tự do kinh doanh nguồn vốn họ huy động được.

Việc áp dụng trần tín dụng sẽ khiến ngành ngân hàng trở nên kém cạnh tranh. Bởi các ngân hàng tốt hay xấu đều được chia hạn mức, không ngân hàng nào thị phần giảm sút. Hay nói cách khác, thị phần của ngân hàng không gắn với khả năng cạnh tranh khi vướng trần cho vay. Việc này còn gây hậu quả dòng vốn có thể “trá hình” sang các dạng khác. Từ đó, kéo theo các can thiệp hành chính khác, hạn chế sự phát triển hệ thống tài chính; đồng thời đối diện với nguy cơ chuyển dịch tiết kiệm/tài sản trong nước ra nước ngoài.