Vai trò của chính sách tài khóa và chính sách tiền tệ hỗ trợ tăng trưởng kinh tế trong dài hạn là nội dung tập trung thảo luận tại Diễn đàn Chính sách tài khóa và phát triển 2022, vừa tổ chức tại Hà Nội.

https://nguoidothi.net.vn/chinh-sach-tai-khoa-37627.html?fbclid=IwAR3WMka6aZmr3bh2ptEhn2LA4K5oPuRgiQTE9qoj3NK-v-67103Q0Yxnd5c

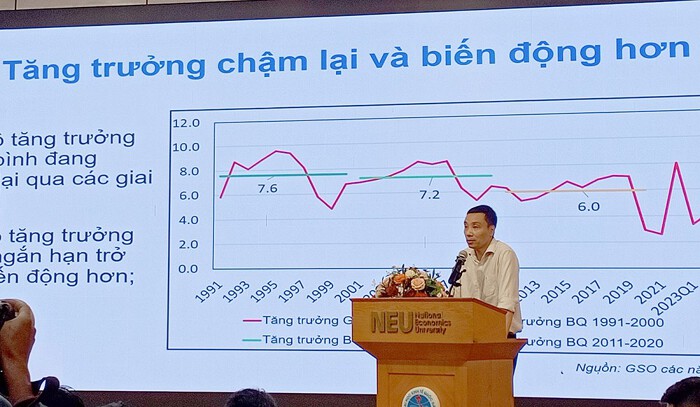

Tăng trưởng giảm tốc, gánh nặng nợ công

Theo PGS-TS Phạm Thế Anh, kinh tế trưởng Trung tâm Nghiên cứu kinh tế và chiến lược Việt Nam (VESS), tăng trưởng kinh tế của Việt Nam giai đoạn 1991-2021 có xu hướng giảm dần. Mười năm đầu tăng trưởng bình quân 7,6%/năm. Mười năm tiếp theo xuống mức 6,6%. Và mười năm gần nhất còn 5,6%.

Tuy nhiên, ông Phạm Thế Anh còn lưu ý rằng hạch toán tăng trưởng của cơ quan thống kê Việt Nam còn gây nhiều tranh cãi. Trong 10 năm qua, cơ quan thống kê đã hai lần thay đổi cách tính GDP. Lần gần nhất là năm 2021 điều chỉnh quy mô của nền kinh tế tăng thêm khoảng 25%. Lần điều chỉnh năm 2013 cũng khiến GDP tăng hơn 10%.

Nếu không duy trì được tốc độ tăng trưởng cao và ổn định, Việt Nam sẽ ngày càng tụt hậu xa hơn. Ảnh minh hoạ: Vietnamnet

Quy mô của nền kinh tế hiện khoảng 363 tỉ USD, đưa Việt Nam lọt vào tốp 40 nền kinh tế lớn nhất thế giới với thu nhập bình quân đầu người khoảng 3.700USD/năm, gấp 2,4 lần so với năm 2011. Nếu điều chỉnh tăng trưởng thu nhập theo ngang giá sức mua (Purchasing Power Parity), thu nhập bình quân đầu người của Việt Nam bằng 17% của Mỹ, khoảng 25% của Nhật Bản, Hàn Quốc, 40% Malaysia… Điều này hàm ý rằng nếu không duy trì được tốc độ tăng trưởng cao và ổn định, Việt Nam sẽ ngày càng tụt hậu xa hơn.

Ghi nhận nỗ lực kiềm chế chỉ tiêu lạm phát ở mức một con số, vốn đầu tư trực tiếp nước ngoài ổn định (tăng hai lần trong vòng 10 năm trở lại đây), dự trữ ngoại hối tăng 10 lần trong vòng một thập niên qua nhưng vấn đề đáng lo ngại là nợ công đồng thời cũng đã tăng gấp 3,2 lần. Việt Nam hiện phải dành hơn 1/5 (21,8%) tổng thu ngân sách để thực nhiện nghĩa vụ nợ trực tiếp (không bao gồm những khoản nợ Chính phủ bảo lãnh), vượt xa mức 13,8% năm 2014.

Kỷ luật tài khoá, chính sách tiền tệ thuận chu kỳ

Chính sách vĩ mô tốt dẫn đến tăng trưởng cao và ổn định, giúp cải thiện nguồn thu ngân sách, duy trì tình bền vững của nợ công. Có nguồn lực cho đầu tư phát triển giúp duy trì tốc độ tăng trưởng tiền tệ thấp, kéo theo lạm phát thấp, tỷ giá, chi phí lao động ổn định, đồng thời còn tránh được khả năng lạm dụng chính sách tiền tệ để thúc đẩy tăng trưởng. Tăng trưởng cao và ổn định hỗ trợ cải thiện năng suất của nền kinh tế, cải thiện môi trường kinh doanh theo cam kết tại những FTAs (hiệp định thương mại tự do thế hệ mới). Tác động cộng hưởng thúc đẩy tăng trưởng dài hạn của Việt Nam.

Quy mô nợ công ngày càng lớn khiến chính sách tài khóa bị động. Tỷ lệ thu ngân sách trên GDP tăng từ 23,6% giai đoạn 2011-2015 lên 25,2 trong giai đoạn 2016-2020. Tuy nhiên, nguồn thu từ thuế, phí giảm nhanh, từ 88% năm 2011 xuống 72% năm 2020.

Giai đoạn 2016-2020, thuế suất thuế thu nhập doanh nghiệp cắt giảm từ mức 25% xuống còn 20%. Đấy là chưa kể chính ưu đãi thuế mà Chính phủ áp dụng cho doanh nghiệp FDI lớn, chẳng hạn như Samsung.

Thuế xuất nhập khẩu cắt giảm từ 12% giai đoạn 2011 – 2015 xuống 5% giai đoạn 2016 – 2020 theo lộ trình Việt Nam cam kết tại nhiều hiệp định thương mại tự do đã ký.

Duy nguồn thu từ thuế giá trị gia tăng (VAT) tương đối ổn định. Sắc thuế gián thu này có tính lũy thoái, bất lợi cho tầng lớp có thu nhập thấp. Tỷ trọng VAT trong tổng số thu thuế đã tăng 1,2 lần trong giai đoạn 2010 – 2019, từ 33% lên 40,7%, bỏ xa mức trung bình của các nước phát triển, nhóm nước có thu nhập trung bình thấp và trung bình cao trong giai đoạn 2014 – 2019.

Qua năm 2020, số thu từ VAT giảm mạnh do dịch bệnh (khiến tiêu dùng giảm) cũng như tác động từ chính sách giảm thuế suất thuế VAT theo Nghị quyết của Quốc hội.

So sánh với một số quốc gia trong khu vực, Việt Nam có quy mô GDP thấp hơn nhưng thu ngân sách lại cao hơn. Ảnh minh hoạ: Người Lao Động

Những nguồn thu thuế có tính ổn định sụt giảm nhưng những nguồn thu khác lại tăng rất nhanh nhằm bù đắp khiếm hụt ngân sách, chẳng hạn như tiền sử dụng đất phi nông nghiệp, bản chất là bán tài sản Nhà nước. So sánh với một số quốc gia trong khu vực như Indonesia, Malaysia, Thái Lan và Phillippines, Việt Nam có quy mô GDP thấp hơn nhưng thu ngân sách lại cao hơn. Đây là bằng chứng cho thấy doanh nghiệp và người dân trong nước gánh chịu thuế phí nặng hơn. Khi COVID -19 bùng phát, chính phủ nhiều quốc gia áp dụng chính sách tài khóa nghịch chu kỳ bằng cách tăng cường chi tiêu, giảm nhẹ tác động suy thoái kinh tế. Việt Nam không làm như vậy.

Thu ngân sách cao nhưng chi cũng cao. Kỷ luật ngân sách của Việt Nam chưa tốt, đặc biệt là giai đoạn 2015 trở về trước. Chi ngân sách thường vượt dự toán, nhất là khoản mục chi đầu tư phát triển. Cơ cấu chi ngân sách bất hợp lý khi chi thường xuyên vẫn chiếm khoảng 60%-70%, chi đầu tư phát triển khoảng 20%-25%, phần còn lại dành chi trả nợ.

Chính sách tiền tệ trong thập niên qua được thiết kế đa mục tiêu. Ngoài nhiệm vụ kiểm soát lạm phát, ổn định tỷ giá, chính sách tiền tệ còn hỗ trợ tăng trưởng, định hướng dòng vốn theo từng ngành nghề. Ông Phạm Thế Anh nhận xét mức độ tuân thủ của hệ thống ngân hàng thương mại theo các chỉ tiêu an toàn Basel 2 còn thấp. Nhiều chỉ tiêu quan trọng không đạt được và thường bị kéo dài lộ trình thực hiện.

Chính sách tiền tệ nên ưu tiên mục tiêu kiểm soát lạm phát thông qua kiểm soát tốc độ tăng trưởng cung tiền, đặc biệt là tiền cơ sở, phù hợp với tăng trưởng kinh tế. Chính sách tiền tệ thực hiện theo quy tắc, minh bạch, trách nhiệm giải trình, dễ dự đoán.

PGS-TS Phạm Thế Anh

Tình trạng mất cân đối giữa huy động ngắn hạn để cung ứng tín dụng trung và dài hạn khó giảm. Hiệu quả sử dụng tín dụng cũng có xu hướng giảm. Cần 1,3 đồng tín dụng để tạo ra tăng 1 đồng tăng trưởng, để có 1 đồng tăng trưởng cần 1,3 đồng tín dụng, cao hơn 30% so với 5 năm trước.

Nguyên do có thể là tín dụng không đi vào sản xuất mà chảy vào đầu cơ tài sản hoặc hiệu quả sử dụng tín dụng kém. Về cơ bản, nền kinh tế ngày càng phụ thuộc vào tăng trưởng tín dụng. Dù tốc độ cung tiền của Việt Nam có giảm nhưng vẫn cao hơn nhiều nước trong khu vực. Chính sách tiền tệ Việt Nam vẫn sử dụng nhiều công hành chính như trần lãi suất, trần tăng trưởng tín dụng… hạn chế khả năng tiếp cận của doanh nghiệp. Chính sách tiền tệ cũng không áp dụng theo nguyên tắc nghịch chu kỳ, tức là thời kỳ tăng trưởng cao thì tín dụng cũng cao.

Khuyến nghị

Từ thực trạng, ông Phạm Thế Anh đề xuất chính sách tài khóa phải hướng đến mục tiêu cao nhất là tính bền vững của nợ công thông qua giám sát quy mô nợ công theo thu ngân sách (không theo GDP), thậm chí là số thu thuế bởi nguồn thu từ thuế có tính ổn định.

Chỉ tiêu thứ hai cần kiểm soát là nghĩa vụ nợ trên thu ngân sách, đồng thời cải thiện cơ cấu chi theo hướng giảm tiêu dùng và tăng chi cho đầu tư phát triển. Thu ngân sách giảm phụ thuộc vào những nguồn kém bền vững, không sáng tạo những khoản phí, lệ phí mới gia tăng gánh nặng cho người dân và doanh nghiệp.

Thực hiện chính sách tài khóa nghịch chu kỳ. Tận dụng những năm có tăng trưởng cao để cân bằng ngân sách hoặc thặng dư ngân sách, chuẩn bị nguồn lực dự trữ sẵn sàng hỗ trợ trong thời kỳ khó khăn.

Theo ông Phạm Thế Anh, chính sách tiền tệ nên ưu tiên mục tiêu kiểm soát lạm phát thông qua kiểm soát tốc độ tăng trưởng cung tiền, đặc biệt là tiền cơ sở, phù hợp với tăng trưởng kinh tế. Chính sách tiền tệ thực hiện theo quy tắc, minh bạch, trách nhiệm giải trình, dễ dự đoán. “Quy tắc” được hiểu là quyết định tăng, giảm lãi suất phải có lý do, tránh những cú sốc bất ngờ đối với thị trường, ảnh hưởng tiêu cực môi trường vĩ mô, xói mòn động lực lập kế hoạch kinh doanh dài hạn của doanh nghiệp và người dân.

Từ bỏ chính sách tỷ giá neo, hướng đến tỷ giá thả nổi có kiểm soát. Loại bỏ can thiệp hành chính trong quá trình điều hành chính sách tiền tệ, để tín dụng vận hành theo nguyên tắc thị trường. Ngân hàng thương mại được tự do kinh doanh nguồn vốn huy động miễn là tuân thủ các chỉ tiêu an toàn. Áp dụng trần tín dụng không chỉ khiến ngành ngân hàng giảm động lực đổi mới sáng tạo để cải thiện thị phần, mà còn trở thành một loại thuế đánh vào hệ thống tài chính, hướng dòng vốn chảy vào kênh trái phiếu chính phủ.

TS Nguyễn Đình Cung, nguyên Viện trưởng Viện Nghiên cứu quản lý kinh tế Trung ương, nhận xét chính sách tài khóa và chính sách tiền tệ không hỗ trợ tăng trưởng dài hạn, mà giải quyết những vấn đề sự vụ.

Nhận xét tốc độ tăng trưởng hiện nay thấp nhất từ khi Đổi mới, thiếu vắng những thảo luận có tính chất dài hạn mà “cứ thỏa mãn với nhau thành tích từng, từng quý”, ông Cung nói: “Có lẽ tôi (tại diễn đàn này – NV) là người tham dự từ đầu quá trình cải cách kinh tế của Việt Nam. Thời gian đầu tuy gặp phải lực cản rất lớn nhưng thảo luận trong nội bộ về thúc đẩy cải cách rất sôi nổi, nhiều chiều nên mới có những sự thay đổi như chúng ta đã thấy. Theo thời gian, thảo luận giảm dần và hiện nay, tôi không nhìn thấy những thảo luận như thế trong nội bộ cơ quan nhà nước để thúc đẩy phát triển…”.

Khuê Anh lược ghi